-

2025년 신혼부부 전세자금 대출 완전 가이드|버팀목(신혼)·HF/HUG 보증·한도·금리·자격·실전 계산정보 2025. 9. 5. 11:35반응형

요약

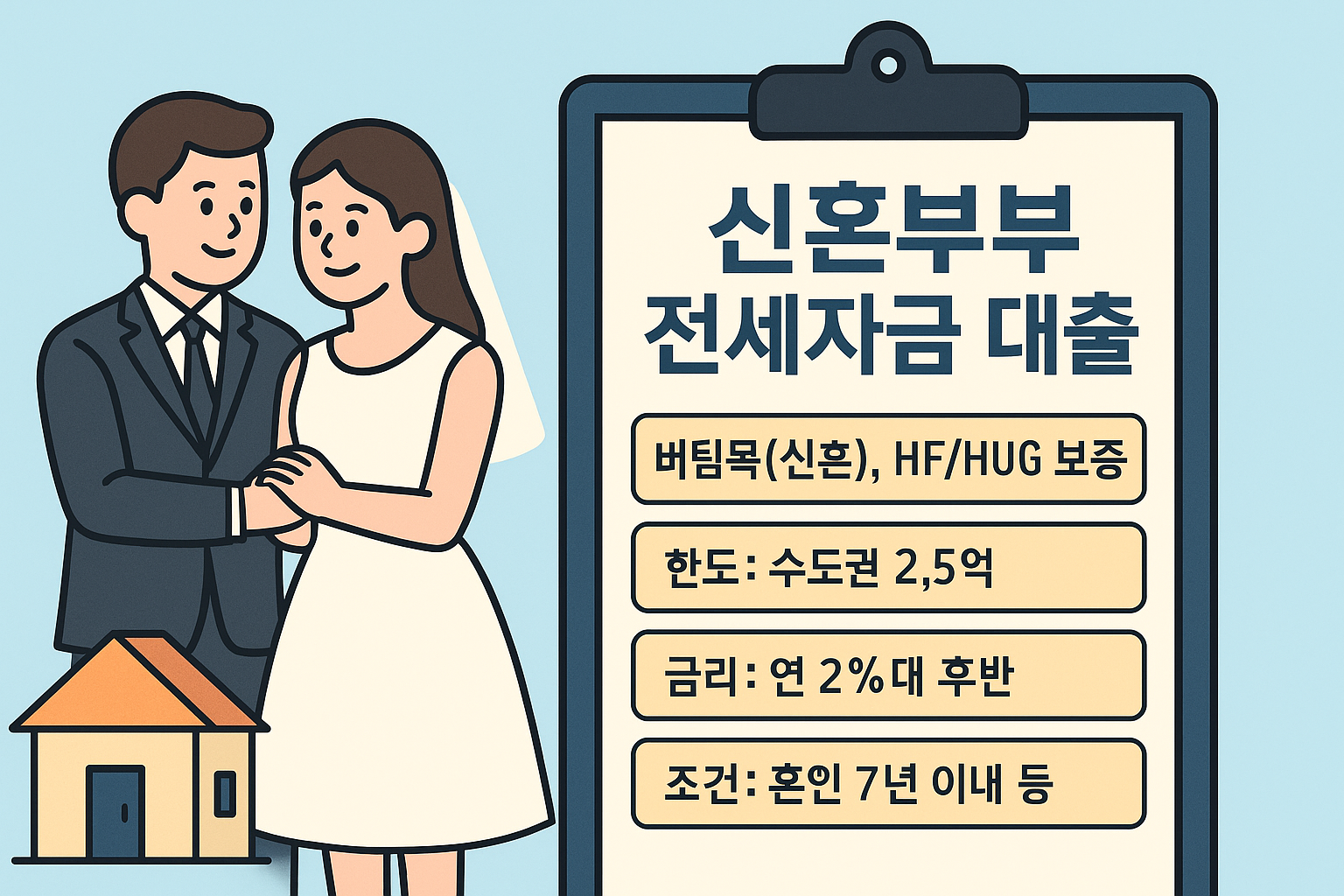

신혼부부 전세자금은 **주택도시기금 ‘버팀목(신혼)’**이 대표적입니다. 수도권 최대 2.5억, 전세금의 **최대 80%**까지, 소득·자산 요건을 충족하면 저금리 대출을 이용할 수 있습니다. 보증은 HUG(주택도시보증공사) 또는 HF(한국주택금융공사) 경로가 있으며, 보증한도·보증료·심사 포인트가 약간 다릅니다. 실제 신청 절차·필요서류·주의점과 예시 계산까지 한 번에 정리합니다.

⸻

본문

1) 핵심만 먼저: 한눈에 보는 체크리스트

• 상품: 주택도시기금 버팀목 전세자금(신혼가구 전용). 보증은 HUG/HF 중 택1(은행이 연계).

• 한도: 수도권 2.5억, 수도권 외 1.6억 (신혼/2자녀 이상 기준). 전세금의 최대 80%(일반가구 70%).

• 자격: 혼인 7년 이내 또는 3개월 이내 결혼 예정 + 무주택 + 소득/자산 요건(연소득 기준 등).

• 금리: 기금 공시금리(우대금리 적용). 금리는 변동·개인별 상이 → 최신 공시는 기금 사이트·은행 상품 설명서에서 확인.

• 보증 큰 그림:

• HUG 일반 전세보증: 임차보증금 한도·보증한도 및 심사 규정이 별도. (예: 일반전세 보증한도 최대 4억)

• HF 전세보증: 세부 자격·면적·보증금 기준 다름(은행이 적합한 보증 라인 제시).

• 계산 도구: 기금의 전세자금 계산 마법사로 본인 조건을 시뮬레이션.

⸻

2) 자격 요건 디테일 (신혼부부 전용)

• 혼인 요건: 혼인기간 7년 이내 또는 3개월 이내 혼인 예정(예식 계약서/청첩장 등으로 증빙).

• 무주택: 세대원 전원 무주택.

• 소득/자산 요건: 정책 변동을 감안해 연소득·순자산 상한을 확인. (지자체/금융기관 안내 및 기금 공시 최신본 참조)

• 임차주택 요건: 전세보증금·주택 면적 상한, 확정일자 등 계약 요건 충족. (HF/HUG 보증 기준 포함)

팁: 온라인 글에서 ‘소득 상향 예정’ 같은 문구가 돌 때가 있는데, 시행 시점/세부 숫자는 공식 공시로 다시 확인하세요. (과거 자료·민간 글은 선행 정보 성격이 있어 변경될 수 있음)

⸻

3) 한도·비율·보증 구조 이해

• 호당 대출한도(신혼/2자녀 이상): 수도권 2.5억, 수도권 외 1.6억.

• 전세금 대비 비율: 신혼가구 80%, 일반가구 70%(신규 계약 기준).

• 보증 라인

• HUG: 전세보증금·면적·보증한도 규정, 심사 기준이 명확. 은행 창구에서 HUG 보증으로 기금대출 실행 사례가 흔함.

• HF: 전세자금보증 카테고리에서 유형별 요건·한도를 제공(일반전세보증 한도 최대 4억 등).

⸻

4) 금리 구조(개념)와 확인 경로

• **기금금리(기준금리+우대)**로 산정되며, 자녀 수·청약종합저축 가입·전세대출 실적 등 우대조건이 반영될 수 있습니다.

• 최신 금리 공시: 주택도시기금/은행 상품 설명서에서 수시 업데이트(반드시 발급 직전 확인).

⸻

5) 신청 절차 & 필요서류

• 절차: 예비 상담(은행) → 보증 심사(HUG/HF) → 기금대출 실행(은행) → 전입·확정일자 관리.

• 서류(예시): 혼인관계증명서, 가족관계증명서, 소득금액증명원/근로소득원천징수, 재직증명서, 주민등록등본, 전세계약서(확정일자), 임대인 통장사본 등.

• 계산 도구: 기금 전세자금 계산 마법사로 사전 한도·금리 추정을 해보세요.

⸻

6) 은행별 차이(실무 포인트)

• 상품명/우대·부가 혜택이 은행별로 조금씩 다릅니다(예: 중도상환수수료 면제, 캐시백 등). 우리은행 예시 페이지에도 신혼가구 전용 버팀목 안내가 있습니다. 구체적 금리·부가혜택은 신청 시점에 확인하세요.

⸻

7) HUG vs HF, 무엇이 다르나

• 심사 접근: HUG는 ‘전세금 반환보증’ 체계로, 보증금·면적·확정일자 등 임차계약 요건을 꼼꼼히 봅니다. HF는 상품군·보증유형에 따라 보증금·보증한도 기준이 상이합니다.

• 보증한도: HF 일반전세보증 최대 4억원 등, 한도 규모·보증료율 비교가 필요.

• 은행 실무: 실제로는 은행 창구에서 고객 조건에 맞는 보증 라인을 제시합니다.

⸻

8) 실전 계산 예시(개요)

• 사례 A: 수도권 전세 3.1억, 신혼(맞벌이 소득 요건 충족).

• 한도: 전세금 80% = 2.48억 (다만 제도상 호당 최대 2.5억 이내) → 2.48억 가능.

• 금리: 기금 우대 포함 연 2%대 후반 가정 → 월 이자 약 51~55만원대(개인별 가산/우대 따라 변동).

• 보증: 은행이 HUG or HF 제시(보증료 차이·요건 비교 후 선택).

이자는 예시입니다. 금리는 개인 조건·시점에 따라 달라지므로, 실행 전 기금/은행 공시 금리를 반드시 다시 보세요.

⸻

9) 자주 틀리는 포인트/주의사항

• 임차계약 요건: 확정일자·전입신고 일정 누락 시 보증·대출에 영향.

• 전세가율/시세: 고평가 전세 계약은 심사에서 제동 걸릴 수 있음(HUG/HF 기준에 부합해야 함).

• 정책 변동: 소득·자산·한도·보증비율 등은 매년/수시 조정. 최신 링크를 항상 대조하세요.

⸻

관련 기사/자료

• 주택도시기금(버팀목·기금 안내 메인): https://nhuf.molit.go.kr/

• 마이홈 포털(버팀목 전세대출, 한도·비율 명시): https://www.myhome.go.kr/hws/portal/cont/selectSupLeaseLoanView.do

• HUG(버팀목·전세보증 상품 소개): https://www.khug.or.kr/khmb/m/hg/lg/fp05020101_01.jsp

• HF(전세자금보증·유형/한도): https://hf.go.kr/ko/sub02/sub02_01_01.do

• 우리은행 안내(신혼가구 전용 버팀목, 요약표): https://svc.wooribank.com/svc/Dream?withyou=HBNHB0081

• 전세자금 계산 마법사(사전 시뮬): https://nhuf.molit.go.kr/FP/FP08/FP0801/FP08010101.jsp

⸻

시사점

신혼부부 버팀목은 금리 메리트와 전세금 80% 보증이 강점입니다. 다만 정책·보증 규정이 수시로 바뀌는 만큼, 실행 직전 기금/보증기관/은행 공시를 재확인하고, HUG/HF 보증 선택에 따른 보증료·요건 차이까지 비교하면 안정성이 높아집니다.  반응형'정보' 카테고리의 다른 글

민생회복 소비쿠폰 2차 신청 총정리: 지원금·신청방법·사용처 (정부 공식 기준) (1) 2025.09.11 📌 Part 2. 아이폰 17 시리즈 공식 발표 총정리 (상세 버전) (0) 2025.09.11 📌 Part1. 아이폰 17 출시 정리 – 발표 전 루머와 아이폰 16 비교 (0) 2025.09.09 2025년 배당주 추천 리스트와 세금 혜택 총정리|국내·미국 고배당주 & 절세 전략 (0) 2025.09.05 2025 청년 주택담보대출 최신판|LTV·DSR·전입의무·한도·금리·디딤돌/보금자리론·청년주택드림대출까지 (0) 2025.09.05